医药包括AH股以及美股上市的中概股等,有600多只股票,是一个很大的股票池,包含了我们常见的周期、成长、消费几乎所有的商业模式。

在此基础上,医药板块是不缺结构性行情的。这是它的基础,医药板块是相对比较活跃的,我们看在之前的集采、在现在的医疗反腐情况下,经常还是有比较好的板块出来形成主线。因此资金一直都很关注医药板块,愿意在医药估值低的时候来配置医药。这是资金层面的基础。

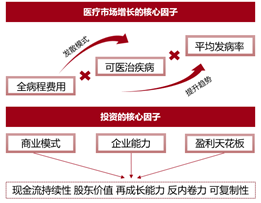

医药赚的是幂次的钱。医药总产业是可支配收入提升(全病程费用)X 新技术涌现(可医治疾病)X 预期寿命延长(平均发病率)三因子的乘积。

以PD-1为例。14年PD-1免疫治疗上市之后,它带来了什么改变呢?首先是我们看中间这一层,可医治疾病的人数或者说适应症增多了,是有很多肿瘤人群里面,10%-20%,PD-1单药就可以产生比较好的效果,而且这是一个长尾的效果,可能两年以上用PD-1都是不会出现耐药,保持肿瘤的抑制的作用。

另外它是带来了整个肿瘤治疗病程的费用提升,肿瘤免疫疗法跟过去的化疗是不相冲突的。我们看很多PD-1单药是20%的有效率,PD-1+化疗会提升到30%以上的有效率,化疗把肿瘤杀死了,分泌出了很多肿瘤的新生抗原。PD-1正好激活了免疫细胞或者巨噬细胞,它去再用新生抗原的传递更好的杀伤肿瘤,所以他们是协同的作用。

一位肺癌病人,早期临床就可以用PD-1加上化疗来治疗,增加了一线治疗的花费,一线治疗还会带来二线治疗、三线治疗,比如后面出的ADC或者双抗,整体是增加了肺癌治疗的总的线数,不但使肺癌变成了一个慢病,而且是每一个线数的药物都增加了。

随着中国老龄化在增加,23年之后我们每年都会新增1600万老人。我们每年的预期寿命都会提升0.3—0.4岁,使得我们看到很多疾病发病率都是在提升的,尤其是在我们65岁之后。

所以医药赚的是幂次方的钱,它有比较好的一个吸引力,医药是有需求的。我们可以每一个医药创新的小领域,都可以想象成像电子里面的MR或者像机器人一样的创新。

本轮医药行情复盘

1-5月大家都知道它是以中药、创新药和医疗服务为三条主线的医药行情。其实是包括医药基金等都是相对比较好的赚到钱的,包括什么样的原因呢?包括我们预期的开放,大家觉得医疗服务去年正好也是低基数,医疗服务是相对比较好的。因为疫情还有二次疫情带动了中药也有比较好的提升,另外创新药延续了去年医保的政策对创新药的支持,保持了稳健的情况。

但是在5月底的时候,以服务里面为代表的眼科,包括齿科,需求或者月度数据或者半月数据开始下滑,医疗服务进入滞涨的环节,另外我们会发现有一些创新药的产品出现了临床延期的情况。6月的时候有大量的开始有一些科创板688的创新药开始进入解禁的环节,也导致创新药这条赛道相对的熄火。

另外我们看到中药,湖北的中药集采落地,虽然是符合之前的预期降价49%,但对中药的长期发展其实有一定影响的,另外包括中药之前有涨幅过大有估值上小小一点泡沫,另外加上中药库存的问题。所以我们看到这三条线都熄火了。

6月份相对比较混沌的一个阶段,我在那个阶段也是比较纠结,账户基本是跑赢一天,第二天一定会跑输,因为没有主线,没有胜负手,很难抓住一条主线去进行结构上的调整,长期的跑赢基准盘里面的指数。6月是这样一个混沌的阶段。

到了7月发现医药开始转好,转好的原因是我们出了检疫续约的政策,相对利好创新药,以创新药起来带动医药整个大盘,不幸的是到了7月底全国的医疗反腐落地了,医药又进入单边下跌的过程。

慢慢到了9月份,以我们减重为核心的概念加上AD等,驱动了医药一个月的行情,持续到10月份,有一定的回调。也有大盘的影响,也有医药概念调整的影响。

混沌中识别拐点,驱动因素决定持仓结构

我们复盘之后来看未来将会是怎么样的情况。

其实关于我们医药持仓,我也是在6月份做了一个比较大的调整或者说思考,因为6月份的时候,当时的心情,发现很难跑赢,找不到胜负手,在减量博弈的条件下,时刻在担心,不但是全基的减仓,还要担心医药基金被赎回。

我当时定下的一个策略就是,一定要更加重点去关注大病种的突破,去拥抱一些创新和需求发生共振的这样大病种,在弱势条件下,只有拥抱绝对市场空间相对比较大,短期又没有利空,有相对多催化剂的行业才能在博弈当中跑出一个相对好的情况。我们后面就拥抱了一些大病种突破类,卖出了一些高性价比的, 20倍PE,30增长的这样一些专科药,6月份这样一个决定导致我们7月份相对躲过了医疗反腐比较大的伤害。在9月份这一轮反弹中取得比较好的成绩。看未来我觉得这个趋势还是会持续下去,有几点原因:

第一,现在没有发生像5月份的赛道上的核心的负面的事件的出现,所以我们认为我们现在看好的大病种突破带来的长期成长,是相对持续的,而且确实大病种的成长是真正做到和需求的共振,每一个产品可能扩张出来的需求是亿人级的或者十亿人级的,所以不是一年或者半年就能完全反馈完的。

第二,在目前这样一个状态下医保对创新药和创新器械的支持是比过去更强的,包括国常会推出了支持医疗工业发展的政策,另外这几年随着药监对新药审批的趋严还有一级市场的遇冷,创新药的内卷环境是下降的,全球都是这样一个过程。美股的IPO其实也减少了50%以上,也是利好龙头的创新药跑出来的情况。而且很多龙头现在已经走到海外,比国内内卷的阶段二线企业又有一个非常大的优势,可能是一个持续的优势,所以我们认为条这创新的赛道还是可以持续的。

前瞻成长为核心,平衡趋势投资和逆向价值

另外我们要看好创新,我自己也比较喜欢投前瞻成长,我们要找到什么样子的前瞻成长的赛道?

我的投资模式,我是持续投大病种突破这样一个前瞻成长。我觉得在中国,因为在当前的医保环境下,从0-1和从1-10相对是比较好投资的状态。而且从0-1是一个差异化或者是内卷程度预期差最大一个状态,也是我们医药基金最容易跑出超额收益的阶段,而另外我自己因为通过常年从0-1的投资,当市场没有预期的时候你去买这些股票,可以用比较便宜的价格买到,包括我们之前去买生长激素,它都是有25倍PE的情况。即使判断错了,市场没有太多预期,回撤也不是特别大,只不过损失了时间,不怎么损失本金,我们愿意用时间来换回撤。

肿瘤新疗法推动上一轮医药牛市

回顾一下上一轮,19年起来的为期两年半或者一年半到两年半的医药大行情来看,它就是肿瘤的免疫治疗和需求发生了共振。

大家都知道肿瘤是非常复杂的体系,它的复杂度在于它每个人都是有它的个体化的原因的,而且每一个细胞,每一个肿瘤原位灶里面或者转移灶里面都有不同的细胞团,所以过去的靶向治疗或者化疗会经常发生耐药,所以免疫治疗出来就是给它增加一个维度进行治疗,它可以把你全病程的费用,加上你可治疗的人,还有可治疗的适应症都进一步扩大,所以它带来一个非常大的变化。

这条线上,除了免疫治疗之外,这几年包括ADC的复苏,包括双抗的发展,前段时间强生的双抗是有里程碑的效果,包括CAR-T,包括RA或者小核酸的治疗,包括后面基因的治疗,其实都是在给这条赛道增加维度。所以我们依然还是看好这条赛道。

另外一方面,我们也看到过去肿瘤治疗的创新的提升,包括我们看FDA批准的新药里面,一年50多个新药里面有20多个可能都是肿瘤这个类型的新药,也带来了整个产业链的变化。我们不仅要关注药的本身,我们也要关注它对整个行业对上下游产生的一些变化。

比如我们原来传统的原料药行业偏大宗商品,不管是半发酵还是化学合成都是以吨级以上的情况,但是到肿瘤治疗,都是非常小范围的,因为使用的人大部分都是有十几万人或者几万人变成一个高复合分子它都是以公斤级来计的。所以它使CDMO的模式走了出来,因为它可以快速反应,可以帮着企业一起做研发,另外它对整个肿瘤的监测和复发的监测带来很大的需求的影响。

代谢通路—下一轮的新起点

GRP-1这样的产品会不会变成一个关键的突破性的一个点呢?我们认为是可以的。我们把它统称为一种代谢的通路,因为我读博的时候自己做的是mTOR信号通路,其实我对代谢通路的这种对人整体的状态或者我们说体验免疫或者是抗衰老的提升情况,还是比较有体会的。

GRP-1这样我们是增加了CR,我们叫卡路里限制,其实对很多慢性疾病都是有比较好的正面效果的,这一类代谢路径其实还不只是GRP,还包括线粒体的代谢,肿瘤的代谢,未来都有可能成为这样一个新的维度。

另外,比如RNA技术,不光包括现在已经上市的反义RNA或者是小核酸RNA,或者是mRNA的疫苗,包括像mRNA的肿瘤新生抗原或肿瘤疫苗这些也都是未来一个非常大的趋势,还有包括未来RNA或者DNA来导向的基因编辑也是未来一个大的趋势,另外就是再生疗法,包括干细胞或者是IPS来源的NK细胞或者T细胞的细胞治疗或者是器官的替代,我们觉得也是未来大的潜在的趋势。

我们看GRP这类产品在它的演化过程中经历了非常大的变化,大家都知道最早的GRP-1产品就是利拉鲁肽,它在10年就上市了,包括它的减肥用药的适应症其实在15年也获得了批准,为什么现在才发生比较大的变化?它一直在证明自己,一直在扩它的适应症,在最开始它上市的时候,大家就发现了它有心血管的获益,但是这样的获益,包括SGRT2,其实也是有的,相对它也没有那么的突出,在后面我们发现长效的GRP-1,其实短效的GRP-1它已经有减肥的效果,只不过它是5%-10%,我们会发现长效的GRP-1它的减肥效果可以达到15%-20%的情况,其实这就是带来一个非常大的革命。

最近这一阶段最大的相对比较大的催化剂,我们发现它在非酒精性脂肪肝肝炎,包括像在糖尿病合并肾病对这些疾病的进展都有很大的治疗效果,其实带来一个非常大的突破。我们认为下一步GRP-1还会在神经性疾病、抗衰老等发挥比较积极的作用,也会带来这个行业治疗的进展。

我们在正视这样子机会的情况下,也要看到,早期研发的治疗难度是在增加的。这个我们有机会再专门再讨论一下,但是我们看到在这个领域的研发当中其实我们中国企业已经开始有很好的品种突出出来,有的已经跟海外药企做了交易,有的还在接洽当中,所以我们也要对中国的创新有自己的信心。

市场展望与投资策略

新领域创新的萌发和未满足健康需求的交织作用是医药未来投资的核心。具体看好的方向上:

肿瘤领域:双抗治疗实体瘤的里程碑,CAR-T一线治疗的里程碑,短期挫折和长期希望。

代谢疾病:GLP-1类药物的万金油作用将持续超出市场的预期,联用的想象空间。

自免领域:发病率持续提升,多款重磅药品即将落地,只待价格的东风。

神经退行性疾病:靶点验证带来曙光,已有赛道谁拔头筹,新靶点和组合疗法有想象空间。

结构性心脏病、神内器械:渗透率提升空间最大,定价体系优势,中国创新时刻到来

投资策略上,重仓方向看长期空间,边际结构看短期催化剂。

依据成长空间,确定重仓方向。按病种梳理流行病学、渗透率、临床指南、管线数据,确定有5倍空间的赛道和品种,作为重点跟踪领域。我们选择出来的赛道包括新成药模式、代谢治疗路径(GLP、线粒体)、自免新药、早筛检测、结构性心脏病、神内(缺血)、医疗智能化、国产内镜和科研设备、中医连锁等。

衡量业绩、管线催化剂,确定阶段配置结构。拿肿瘤创新药举例,我们选择已经进入商业化阶段的公司作为重点方向,一是可以享受月度销售数据和管线临床推进的双重催化,二是肿瘤创新进入瓶颈期(肺癌为例),产品差异化创新现阶段稀缺,需要业绩作为额外催化剂。更高层面,资金面变化也是催化剂,全基净流入阶段,选择全基和药基能共振的标的;全基净流出时,选择想象空间大的进攻性标的(减少业绩和政策博弈)。

23Q4投资方向,在继续看好商业化阶段创新药+全球创新医疗器械+稀缺专科连锁医疗三个主要方向的基础上,增配(1)股价在底部,行业或公司出现拐点迹象的个股;(2)2022Q4低基数的消费医疗。

【互动问答】

问:A股医药板块已经经历长达两年多的调整,目前估值处在历史较低的位置,体现了机构对于该板块较为悲观的情绪。作为医药行业的专家您如何看待医药行业的市场环境以及未来发展趋势?

邱晓旭:这是必须要直面的问题,我也是从这几段医药的牛市、熊市走过来的,我们发现在20年6月之后除了CXO和医疗服务这样子两个比较强的板块之后,所有板块基本都是趋势下跌的,到了21年一季度之后跟着服务涨后,包括7月份之后整体的这两个板块也慢慢熄火了,所以进入了可以说两年以上的下跌过程当中。我们看到7月份还有反弹的迹象,但是也被这一轮全国范围内的反腐给打断了。

两个方面来考虑。一方面我们看到一个悲观的问题,因为资金可能在医药这块确实受伤了几次,它对医药的投资变得越来越谨慎。但是我们从好的方面来看,其实现在我们可以说医药在新医改之后处在绝对的最低估的状态,现在的估值相对足够低,在四季度以后或者明年以后因为医改对整个医药板块短期的影响消除之后,医药恢复正常增长,我们觉得它会进入一个估值非常有性价比的阶段。也是现在很多策略老师或者是很多小伙伴跟我们经常来讨论医药看好医药的一个原因之一。

注:观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。