出品:新浪财经上市公司研究院

作者:大眼楼管/半隐

在经历了多天涨停后后,从昨天开始皇庭国际股价自开盘起便呈下滑趋势,今日开盘便接近跌停。公司暂未回复深交所于11月14日发出的关注函。

“内忧”:连续亏损3年 股东股权质押风险高

从三季度报告来看,1-9月公司的营业收入为10.13亿元,同比增长102.67%;净利润为-5.23亿元,同比下降30.68%。其中收入的增长主要是由于,今年公司的两处投资性房地产分别被以物抵债和司法拍卖所确认的收入约3.86亿元,以及新纳入合并的德兴市意发功率半导体有限公司(下文简称“意发功率”)所带来的收入增长;而净利润同期来看已经连续第3个年度为负,即使不考虑投资性房地产处置带来的对损益影响-2.44亿元,单经营情况来看公司依然处于亏损情况。

不难看出,新纳入合并范围的意发功率确实提供了收入和利润增长的助力,但是从今年于11月15日晚间披露的意发功率前三季度财务数据来看,1-9月实现收入约为1.37亿元,约占公司收入的13.50%,商业运营服务和物业管理服务依然是公司的主要营收来源。并且如果对前三季度半导体业务的收入进行年化来看,估算后全年的营业收入约为1.83亿元。在去年就是以1.51亿元压线完成1.5亿元的营收指标的情况下,今年全年是否能完成2亿元的营收指标还需观察。

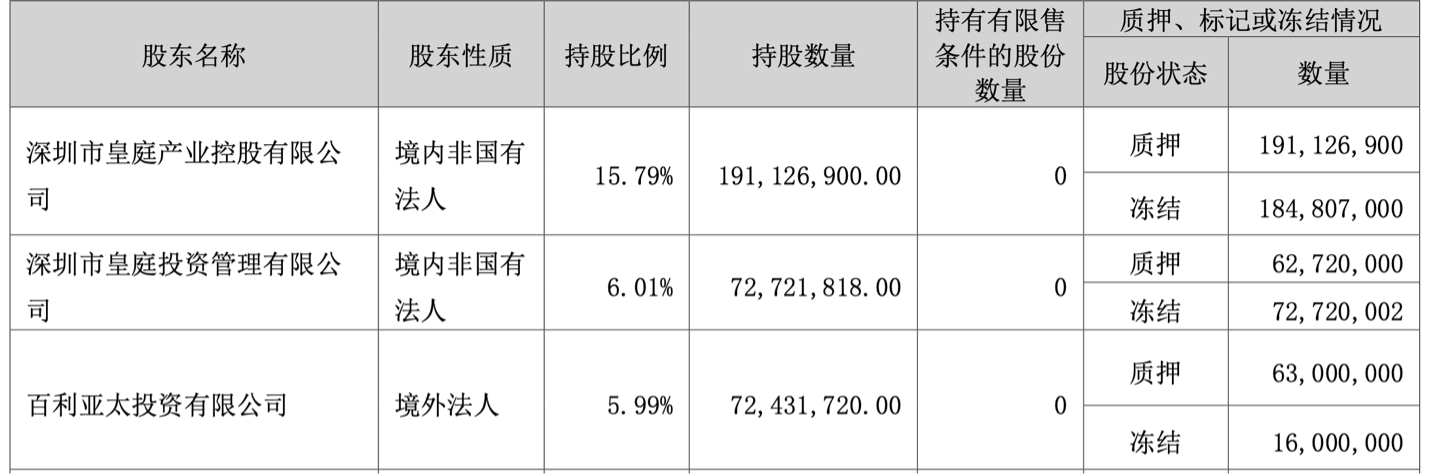

除了业绩,公司目前的股权相关问题同样值得关注。首先,前10大股东的大量股权处于质押或冻结的状态(相关情况如下图所示),其中前三大股东均为公司实际控制人郑康豪控制的公司。而在今年3月,第一大股东一致行动人深圳市皇庭投资管理有限公司名下的67,319,998股被冻结的股票被司法拍卖;今年7月份“关于实际控制人及其所属全资企业与债权人签署《执行和解协议》的公告”中提到对于公司实际控制人及其控制的企业,所欠包括股票质押本利合计11.71亿元和其他债务本利合计3.63亿元,债权人可以立即申请处置所质押的皇庭国际的672万股票。既然已有质押和冻结的股份被用于优先清偿债务和司法拍卖的情况出现,那剩余质押和冻结的股份是否也面临同样的风险呢?

资料来源:公司公告

资料来源:公司公告除此以外,公司长期未完成回购注销手续同样存在隐患。今年2月份深交所发出关于限制性股票回购注销、表决权等问题的问询函,在回复中公司表示该部分2756.05万份未回购注销的股份已超过原激励方案中规定的有效期,但由于已全部登记到激励对象名下,该部分仍享有股票权利包括但不限于表决权、分红权、配股权等。虽然目前未发现该部分激励对象参与表决,但后续这部分股权如果出现如参与表决、分红等情况,而可能导致的影响表决结果、纠纷等公司要如何处理同样需要思考。

而在最近深交所发出的关注函所提出的问题中,也要求公司自查控股股东、实控人及其关联方、董监高及其直系亲属等是否有买卖公司股票的行为,是否涉及内幕交易。鉴于公司在本年内分别因为股东减持股份未预先披露和短线交易,以及亲属短线交易而发布致歉声明,在近两周股价在短时间内近乎翻倍的情况下,深交所提出这一问题一定程度上也是考虑到公司近期有相关类似案例发生。

“外患”:数十亿的债务重组问题仍未完全解决

10月28日,皇庭国际更新了关于中信信托27.5亿元债务重组和重大资产出售的进展。从公司与丰翰益港设定的债务重组终止的情况中,公司已触发了相关条件,就10月份披露的情况来看,公司依然未完成收到意向金后的第一步即双方与银行债权人签署和解协议。

而目前距离双方协商对于《股权转让框架协议》第2.3条项,延长期至2023 年8月24日已经超过2个月,虽然公司表示双方仍有意愿合作,但目前并没有关于期限再次延长或合作有下一步进展的公告发出,究竟这次的债务重组能否继续推进有待后续观察。

截至9月30日,公司的货币资金余额为1.89亿元,而短期借款和一年内到期的非流动负债的合计仍高达40.04亿元。同样值得关注的是,由于主营业务性质,公司持有的主要资产为投资性房地产,不难发现其余额正在逐年下降。前三季度投资性房地产余额为70.75亿元,同比下降17.05%。根据公司在回复年报问询函中表示,大部分逾期未偿还借款均设有资产抵押和质押,比如前文提到的今年已被执行处置的两处投资性房地产,那么在现在最大单笔债务的重组过程推进缓慢、已出现资产和股权被执行的情况下,是否应该重新对公司的经营风险进行评估呢?