21世纪经济报道记者骆轶琪 广州报道

消费终端需求的急剧变化,也影响到了今年半导体市场整体的供需表现。

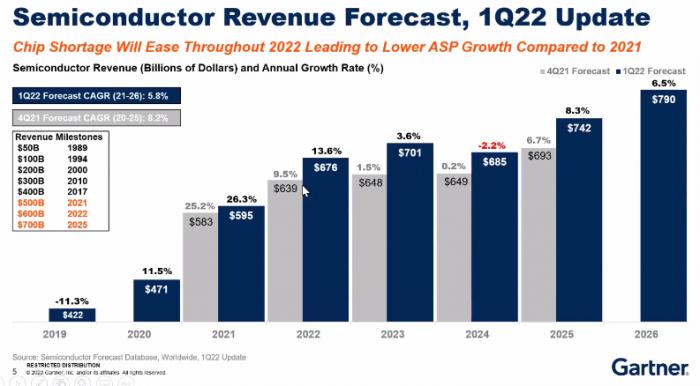

据调研机构Gartner统计,去年全球半导体市场收入共增长26.3%,其中有供需不平衡的原因,但更大比例还是来自于半导体器件涨价导致。随着今年以来包括智能手机这一半导体最大需求方的低迷,今年半导体市场的成长动力将主要来自上游涨价,该机构预估,到2023年半导体市场增势将下滑,2024年可能进入行业衰退期。不过外部因素的持续变化,或将加速衰退期的到来。

Gartner研究副总裁盛陵海向21世纪经济报道记者表示,虽然整体尤其是特定领域依然缺货——相对需求坚挺的市场集中在工业、汽车领域。但实际上从去年下半年开始,半导体市场已经开始出现部分产品供过于求,主要集中在通信、手机等领域。

而对于国内半导体行业来说,在市场普涨行情下,国内Top的门槛也在抬升,在全球的供应体系中,国内半导体角色依然有较大成长空间。

部分供过于求

2021年无疑是半导体市场的丰收年,国内外的主流芯片公司,都收获了业绩层面的快速成长,“屡创新高”者层出不穷。

但随着此前开出产能的陆续到位、需求端的收紧、外部环境的持续变化,半导体市场接下来可能将逐渐走向周期的另一面。

盛陵海分析,2021年全球半导体市场的增长主要来自两方面:需求端的反弹,如汽车、智能手机、数据中心等市场;更大推动因素则来自单价上涨,也即因供应紧张造成的诸多器件价格持续增长,如功率器件、网络芯片、4G芯片等。

“所以说,去年26.3%的增长并不是指对半导体或消费电子消费量的大涨,较大比例还是在于ASP价格上升。我们预测2022年半导体市场收入将增长13.6%,但如果根据需求端来看,可能不会有这么大的涨幅。”他续称,在今年,半导体市场增长的主要驱动力依然会来自部分供应紧缺带来的单价增长。

(全球半导体收入预测,更新时间截至2022年第一季度,数据来源:Gartner)

(全球半导体收入预测,更新时间截至2022年第一季度,数据来源:Gartner)业内普遍认为,在2021年下半年开始,手机端的主芯片供应紧张局面已经有了明显缓解,需求紧张主要来自如MCU、电源管理芯片等通用器件。

盛陵海则告诉记者,在去年上半年开始,一些公司已经开始针对供应紧张问题进行了一定程度囤货。这导致短期内需求量上涨、推动价格上涨,但库存到了一定水位后,购买量减少,则导致了后续价格有所下降——也即供应问题带来的季节性供需不平衡,典型是在存储器行业有此类表现。

“目前来看,一部分芯片已经存在库存过多情况,包括老一代的5G芯片、部分射频前端芯片、CIS(图像传感器芯片)、手机内存、手机相关DDI(显示驱动芯片)等;以及部分门槛较低的消费类芯片存在过剩情况。”他续称,而与行业应用、工业、汽车相关的需求依然坚挺,从产品类别看,包括模拟芯片、MCU、电源管理等仍受欢迎。“应该说,整个半导体市场已经从结构性缺货,转化为了特定领域缺货。”

当然,由于半导体行业的供应链环节相对复杂,供需改变带来的价格调整还需时间,导致目前上游仍有抬升的冲动。

寻求更高突围

供应紧张叠加外部环境持续变化,“多供应商”策略成为后端厂商的普遍决策。在此背景下,此前较难打入大厂产业链的国产厂商也迎来一轮导入和发展机遇。

同时,国产厂商在近些年的创业和融资浪潮中,也有所夯实或调整能力边界,呈现出业绩层面的快速抬升。

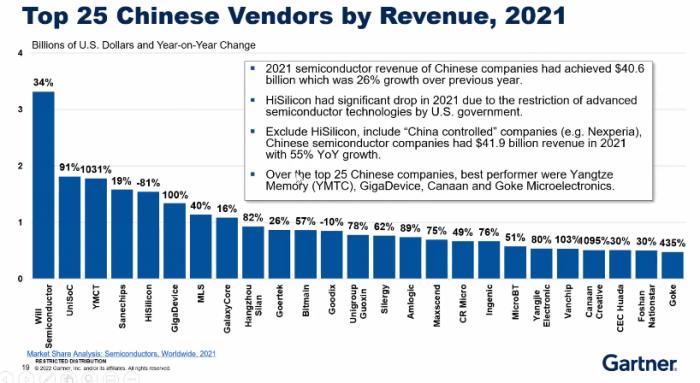

盛陵海回忆道,十年前,国内Top10半导体厂商的收入门槛大约2亿美元,但到2021年,这一门槛已经抬升到了接近5亿美元水平。在去年行情的催生下,绝大部分公司增速迅猛。

(2021年中国半导体厂商收入Top25,数据来源:Gartner)

(2021年中国半导体厂商收入Top25,数据来源:Gartner)举例来说,在主芯片、射频器件、MCU、多媒体芯片等领域,国内厂商都较好抓住了导入发展机会。但需要指出的是,导入只是第一步,如果后续能力或服务无法持续跟进,则还是会有被淘汰的风险。

值得关注的还在于,国内厂商在发展后所取得的市场份额,目前来看,仍有较大成长空间。

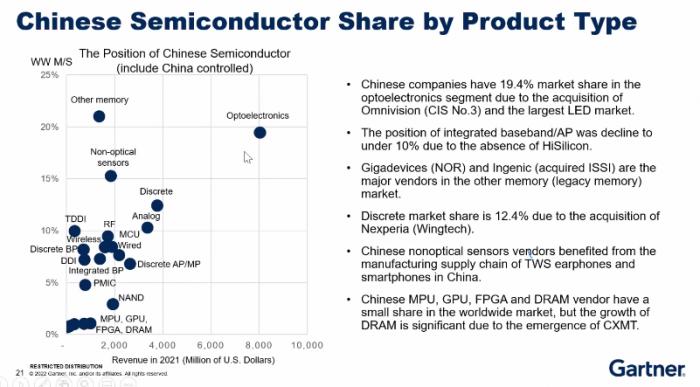

Gartner认为,在市场上占据10%以上市场份额后,就意味着存在一定的行业话语权或支配能力。国内部分垂直领域头部厂商通过内生发展结合外延扩张的方式取得了一定地位,但总体来看,占据10%以上位置的产品并不算多。

盛陵海介绍,据统计,目前国内位于10%以上份额的领域包括CIS和LED、NAND Flash(闪存)、模拟芯片等。但有较多集中在5%-10%区间内,包括MCU、DDI、AP(功率放大器)等。在5%以下的领域,则是研发难度和准入门槛都更高的GPU、FPGA、DRAM等,这些领域的发展不仅需要芯片本身能力深厚,也需要构建相对丰富的半导体产业生态。

(中国半导体公司按产品类型计算所占市场份额,数据来源:Gartner)

(中国半导体公司按产品类型计算所占市场份额,数据来源:Gartner)他进一步指出,“国内厂商在过去主要以低成本方式打入市场,参与低维度竞争,现在成长到一定程度后,面对的挑战就是,不再能通过‘跟随模式’赢得更多市场。”那么对于国内半导体公司来说,首先要想办法把自身市场份额做到10%以上,此后再考虑是继续在细分市场获得更多收益,还是另辟赛道发展。

“国内的半导体发展机会跟国内供应链也有关系。比如手机通讯和消费电子,国内供应链有绝对优势地位,那么就最有机会;接下来我觉得在汽车和工业领域也有很大机会,特别是工业领域有国家标准的规定,但汽车相对处在初级阶段。”他续称,目前国内有不少半导体公司都在积极打入汽车供应链,但车规本身门槛较高、验证和导入时间也较长,不过伴随整车厂也在积极投资半导体公司,由此形成产业联动后,希望能够看到国内在车规级芯片的发展成果,这也需要整车厂的积极拥抱尝试。

对于因摩尔定律走向失效而备受关注的Chiplet(小芯片/芯粒),盛陵海向记者表示,目前被重新定义的Chiplet是要把不同的芯片高速连接、把芯片之间的PCIe接口转化为硅片连接的模式,但这目前国内还无人可以做到。

“先进封装并不代表Chiplet,应该说Chiplet比先进封装的定义范围更小。一般如果要做Chiplet,如现在苹果、英伟达、AMD、英特尔做了很多相关产品,都采用了先进工艺。但国内目前无法做到先进工艺,如果由台积电来做Chiplet,目前成本还很高,手机主芯片还没有用到这项技术,苹果用到的2.5D封装还不算Chiplet;根据狭义的Chiplet定义,目前多数应用还是在能够承受高价、高成本的应用中,如数据中心。”他分析道。

(作者:骆轶琪 编辑:张伟贤)

半导体市场芯片半导体